Sintflutartigen Regenfälle, Überschwemmungen, sogar Sturzfluten und Erdrutsche als Folge sind leider auch in Bayern keine absolute Seltenheit mehr. Extreme Wetter haben zugenommen. Viele Experten machen den Klimawandel dafür verantwortlich. Aber unabhängig von der Ursache gilt es, sich so gut wie möglich vor den Auswirkungen zu schützen.

Weniger als 50 Prozent der Gebäude ausreichend versichert

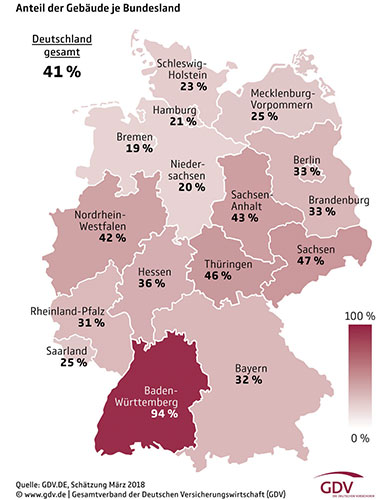

In Deutschland sind gerade mal 46 Prozent, also nicht einmal die Hälfte der Gebäude gegen Naturgefahren wie Hochwasser und Überschwemmung versichert. Bayernweit sind 27 Prozent der Wohngebäude entsprechend abgesichert. „Viel zu wenig,“ meint Patricia Dreyer von der Kreissparkasse in Feldkirchen, „weil das Risiko leider häufig unterschätzt wird.“ Tatsächlich muss sich die eigene Immobilie nicht in einem Risikogebiet, also beispielsweise in direkter Nähe zu Flüssen befinden, um zu Schaden zu kommen.

Wetterextreme sind kaum kalkulierbar

Extreme Regenfälle können ganze Ortschaften unter Wasser setzen. Wenn kleine Bäche aufgrund der Wassermengen zu Flüssen werden, sich Wasser durch Treibgut aufstaut oder der Abfluss nicht mehr erfolgen kann. Ist die Kanalisation überlastet, kann schließlich das Wasser auch über die Abflussrohre ins Haus eindringen und ganze Häuser unbewohnbar werden.

Meteorologen können unterdessen kaum vorhersagen, welche Region von den Regenmassen besonders betroffen sein wird. Insbesondere im Sommer treten Starkregen innerhalb kürzester Zeit und sehr lokal auf. Klimaexperten sind überzeugt, dass sowohl die Häufigkeit, als auch das Ausmaß solcher Ereignisse in den nächsten Jahren zunehmen wird.

Staatshilfe nur noch in Härtefällen

Gleichzeitig fordert die Politik, trotz all der Hilfen, die in besonderen Notsituationen bisher bereitgestellt wurden, mehr Eigenverantwortung vom Bürger. Bereits seit Juli 2019 gilt der gesetzliche Beschluss, dass staatliche Zuwendungen nach Naturkatastrophen nur noch in Ausnahmefällen fließen werden. Ein Anspruch auf staatliche Soforthilfe besteht also nicht.

„Das alles macht den Schutz des eigenen Hab und Guts noch wichtiger – und eine Absicherung ist definitiv in beinahe allen Fällen möglich“, erklärt Dreyer. Warum dennoch viele Menschen bisher nicht ausreichend versichert sind, hat der Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) recherchiert. Hier vier der größten Irrtümer:

1. Irrtum: Ich habe eine Wohngebäudeversicherung, da ist alles drin.

Eine Wohngebäudeversicherung deckt viele Gefahren ab, wie Brände, Blitzeinschläge, Sturm-, Hagel- und Leitungswasserschäden. Doch Schäden durch Starkregen, Hochwasser oder weitere Unwettergefahren sind oft nicht versichert. Zur Versicherung dieser sogenannten Elementarschäden muss die Wohngebäudeversicherung um die Elementarversicherung erweitert werden.

Übrigens: Der Hausrat, also all die wertvollen Gegenstände im Haus, sind nur mit einer Hausratversicherung mit eingeschlossenem Elementarschutz versichert.

2. Irrtum: Keine Gefahr, ich wohne weit weg vom Wasser.

Wer meint nur in unmittelbarer Nähe zu Flüssen und Seen Gefahr zu laufen, von einer Überschwemmung betroffen zu sein, der irrt. Fakt ist: Mehr als die Hälfte aller Überflutungsschäden werden durch Starkregen verursacht.

3. Irrtum: Versicherungsschutz gegen Elementarschäden ist teuer.

Eine Elementarschadenversicherung kostet meist weniger als eine Vollkasko-Versicherung für das Auto. Dabei ist ein Eigenheim erheblich wertvoller und man schützt gleichzeitig das liebgewonnene Zuhause.

Natürlich kann die Versicherungsprämie in besonders risikoreichen Zonen höher liegen. Dennoch schützt die Versicherung den Eigentümer im Fall der Fälle vor dem Verlust existenziell großer Geldsummen.

4. Irrtum: Mein Haus ist sowieso nicht versicherbar.

Falsch! 99 Prozent aller Gebäude in Deutschland können gegen Naturgefahren versichert werden. Selbst Häuser, die in der Vergangenheit keinen Versicherungsschutz bekamen, können heute durch eine verbesserte Risikoanalyse, mehr Hochwasserschutz oder auch bauliche Maßnahmen versichert werden.

Tipp: Die Versicherungskammer Bayern (VKB) bietet einen Risiko-Check, der dabei hilft herauszufinden, ob die eigene Immobilie in einer risikoreichen Gegend steht.

Wenden Sie sich an Ihren Kundenberater. Gemeinsam finden Sie in der Regel eine individuelle Lösung zum angemessenen Schutz Ihres Eigentums.